iDeCoを開始して10ヶ月が経過しました。

まさか資産運用を開始した直後にコロナショックにぶち当たるとは思いませんでした・・・

現在、株価自体は回復しつつありますが、これからまた2番底に向かうかもしれないので今後も安心はできません。

ただ、こういうこともあると経験できた上で実際にやってみた結果をお伝えできればと思います。

iDecoを開始する前に決めたこと。

iDecoを開始するにあたり、以下のことを決める必要がありました。

- 積み立てする金額をいくらにするか?

- どこの証券会社を使うのか?

- 運用商品はどれにする?

まずはそれについて説明し、結果は最後にお伝えします。

積立金額はどうする?

まず前提として話さなければならない事ですが、iDeCoには積み立てできる金額に上限があります。最も積み立てできる人は自営業の人でMax 月68,000円積立できます。

年間81.6万も所得が減る計算となりますので、そもそもそんなに積み立てれる人は多くないと思いますが、もし可能であれば所得税の税率が変わる可能性もあります。

所得税=(所得)×(税率)ー(控除額)で計算されます。

下の表をみたら一目瞭然ですが

| 課税所得 | 税率 | 控除額 |

| 195万以下 | 5% | 0円 |

| 195〜330万以下 | 10% | 97,500円 |

| 330〜695万以下 | 20% | 427,500円 |

| 695〜900万以下 | 23% | 636,000円 |

| 900〜1800万以下 | 33% | 1,536,000円 |

| 1800〜4000万以下 | 40% | 2,796,000円 |

| 4000万より上の金持ち | 45% | 4,796,000円 |

なぜが税率が急激に上がる年収900万付近の人は900万以下になるように絶対やった方がいいですね。

では医師はどのくらいの積み立てができるのか?

もちろん士業とはいえ、雇い主がいますので自分の勤務病院に影響されます。

国公立病院であれば 月12,000円

私立病院であれば 月23,000円

(ただし、病院で企業年金や企業型確定拠出年金に加入していればまた金額は変わります。)

ちなみに開業医も一定ではなく、個人開業医であれば(いるのかそんな人?)68,000円、医療法人化している場合は23,000円になります。

また常勤として働いている病院がなく、バイトで生活している場合は自営業扱いなので68000円となります。(大学院生とか)

実は私は現在、大学院生なためMaxの68000円できますが、まずは生活に支障が出ないであろう40,000円から始めました。

生活に支障がなかったので、すぐに68000円まで増やしました。

どこの証券会社を使う?

これに関して私はほとんど迷いませんでした。

楽天証券一択です。

私は楽天カードを利用し、楽天で買い物をすることが多いので楽天証券を利用するとさらにポイント倍率が上がります。楽天経済圏にどっぷり浸かっている私にはこれ以外を選択する余地がありませんでした。

もちろん本当はそれ以外に様々考慮する必要があります。

iDeCoを開始するにあたり金融機関(証券会社)に取られる様々な「必要経費」があります。

加入時(2020年5月時点)に2,829円(税込、以下同)、毎月合計167円(国民年金基金連合会に105円+信託銀行に66円)など共通の手数料がかかるのに加え、加入する金融機関に支払う運営管理手数料が発生します。

特にこの毎月かかる「運営管理手数料」は金融機関によって0円〜500円程度と差があり、証券会社を選ぶ重要なポイントとなります。

なんと楽天証券はこれが「0円」なんです。これも決め手になりました。

なお、運営管理手数料が同じ0円なのはSBI証券です、商品のラインナップもSBIの方が充実しており、投資信託の数だけでなく、バリエーションが非常に豊富にあります。有名な「ひふみ」もあるので楽天にこだわらない人はSBIの方がいいかもです。

![]()

運用商品は?

運用商品には「株」「債券」「REIT」「ゴールド」「預金」など様々あります。

正直、どれにすればいいのか分からなかったです。

今でもどれが一番正解なのかわかりません。

ただ、以前に

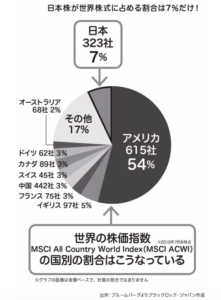

「世界の株の半分以上がアメリカ株である」

「ダウ平均は世界恐慌やリーマンショックなど一時的に下がっても長期では上昇し続けている」

と聞いていたため、ほとんどをアメリカ株にし、少しだけ債券を混ぜるという方法にしました。

(DIAMOND onlineおよびGoogleより引用)

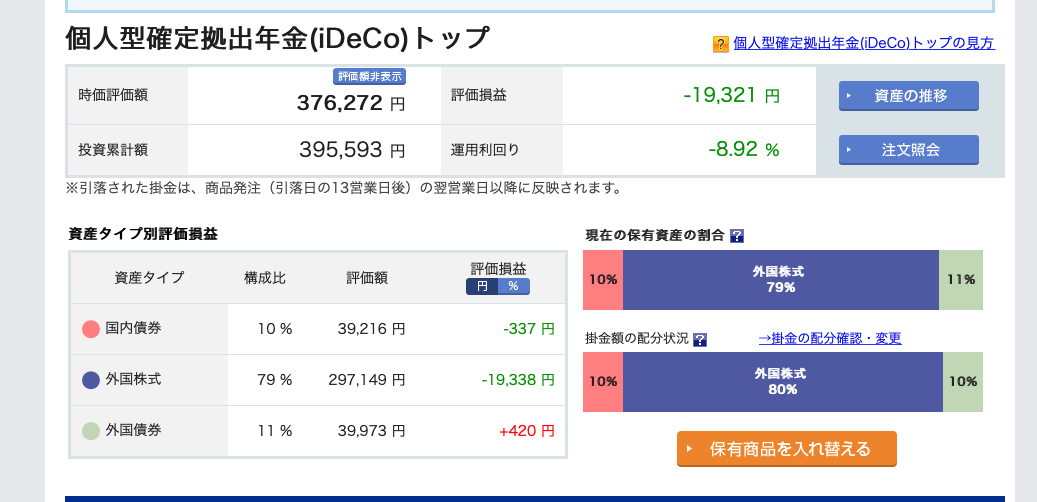

結果発表!!

メッチャ下がっていますね(笑)

コロナショックをもろに喰らいましたのでねぇ・・・

ただ、正直暴落を積み立て初期に経験できたことは良かったのでは?と思っています。

利回りは-9%と驚愕の値なのに金額にしたら-2万円で済んでますしね・・・

iDecoは積み立て投資なのでいわゆるドルコスト平均法での運用になります。

なのでこういうことも有るのだなと深くは考えていません。

ドルコスト平均法はyoutubeでわかりやすく解説している方がいらっしゃるので気になる方はこちらを参照ください。

まとめ

今回10ヶ月経って思ったことは

「iDecoしていること忘れてた」

口座から自動で積み立てられており、元々そのお金はなかったものとして生活できていました。

勝手に資産が貯まり、それが運用されているという不思議な感じでした。

私のように貯金が苦手な人は自動で資産が形成されていくので絶対にやった方がいいです!!

ココに注意

投資は自己責任です。損をしてしまう可能性があることは考慮するように!!

以上がリアルなiDeco開始10ヶ月の経過でした。

また定期的に結果を発表するのでそちらもご期待ください。